JCBが全国の一般消費者3,500名を対象に「クレジットカードに関する総合調査」を行い、

2013年度版として発表した資料があります。

「クレジットカードに関する総合調査」とは、

クレジットカードの保有および利用の実態について、

2000年以降、JCBが毎年実施しているインターネットによるアンケート調査です。

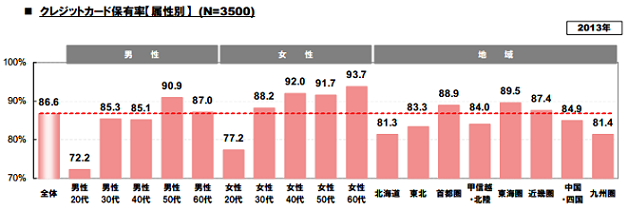

調査対象は全国の一般消費者3,500人(20代から60代の男女)で、JCBカードの保有有無は問いません。

■クレジットカード保有率は87%。平均保有枚数は3.3枚

年代別に見ると、20代の保有率は男性72.2%、女性77.2%といずれも低い。

男女別では、すべての年代で女性の保有率は男性を上回る。

地域別では、東海圏の保有率が89.5%と最も高い。

平均保有枚数、平均携帯枚数ともに50代・60代が最も高い。

20代、30代の男女よりも50代、60代の方がカードを保有し、消費金額も大きい。

■利用が多いクレジットカード上位2枚までは、利用頻度・金額ともに微増

1番多く利用しているクレジットカードは、1ヶ月あたり平均5.5回、5.0万円利用

■「ポイント・マイル」や「入会費・年会費の安さ」など利得性を重視

理由の1番は、「ポイントやマイルが貯めやすいから」が55%で最も高く、

消費者の「ポイント・マイル」への関心の高さがうかがえる。

理由の2番は、「入会費・年会費が他社と比較して安いから(無料含む)」

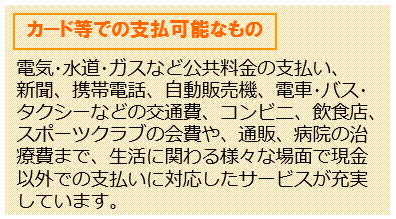

■ 「携帯電話」、「ガス料金」、「電気料金」など、毎月発生する支払いでのカード利用が増加

「オンラインショッピング」や「携帯電話」「スーパーマーケット」が多い。

「携帯電話」「ガス料金」「電気料金」や「プロバイダー料金」等の、

毎月発生する支払いでのカード利用が増加。

【支払いの際のクレジットカード利用割合について】

クレジットカード保有者の5割以上が

「オンラインショッピング(インターネット通販)」 をクレジットカードで支払っている。

支払いに占めるクレジットカード利用者の割合も8割を超える。

世帯あたりの月平均生活費は18.8万円。うち平均5.5万円がクレジットカードで支払われている。

また、

クレジットカード保有者の月平均生活費は19.5万円、

クレジットカード非保有者の月平均生活費は14.7万円という結果からも、

クレジットカードの保有状況と、世帯あたりの月平均生活費には、相関関係があると考えられます。

若い人向けだけではなく、

50代、60代の方向けのサービスにクレジットカードは欠かせず、

まだまだカード払いとネットを活用したサービスが拡大する余地があるように思いました。